中国海关统计,2009年,中国铅进出口贸易总额达到21.9亿美元,同比增长5.2%,比2005年的11.8亿美元增长了85.7%。其中进口额呈持续增长的态势,与2005年比较,2009年的进口额增长了204.5%,主要体现在铅精矿的进口上;出口额在2006年达到峰值,2008年以后大幅萎缩,主要是由于精铅出口量的锐减所致。2009年,铅贸易逆差达到19.4亿美元,比2005年增长了10倍。

表 2005-2009年中国铅贸易额情况 单位:万美元

| |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

进出口额 |

117,911 |

178,224 |

245,900 |

208,195 |

218,946 |

进口额 |

67,729 |

103,885 |

173,951 |

178,028 |

206,243 |

出口额 |

50,182 |

74,339 |

71,949 |

30,167 |

12,703 |

顺差 |

-17,547 |

-29,546 |

-102,003 |

-147,861 |

-193,540 |

表 2005-2009年中国铅产品进出口情况 单位:万吨

|

进口 |

出口 |

铅精矿-实物量 |

精铅 |

铅合金 |

铅材 |

精铅 |

铅合金 |

铅材 |

2005年 |

103.02 |

3.58 |

2.14 |

0.43 |

45.5 |

0.99 |

0.64 |

2006年 |

118.87 |

3.34 |

1.99 |

0.26 |

53.71 |

1.38 |

0.37 |

2007年 |

126.61 |

2.5 |

1.5 |

0.41 |

23.58 |

1.99 |

2.56 |

2008年 |

144.5 |

3.09 |

1.96 |

0.28 |

3.36 |

1.04 |

5.57 |

2009年 |

160.48 |

15.73 |

2.82 |

0.66 |

2.3 |

0.12 |

4.07 |

资料来源:中国海关; 铅精矿为实物量

我国对矿产品长期实施鼓励进口限制出口的政策。

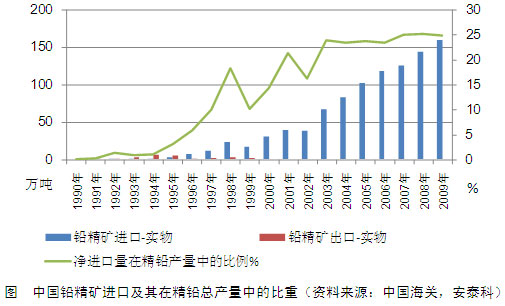

1995年以前,中国铅精矿的进出口量很小,出口量超过进口量。1995-1999年间,铅精矿出口量维持在1-3万吨的水平。2000年以后,随着国内铅冶炼产能的迅速扩张,精矿出口微乎其微,而进口量快速增长。进口精矿在精铅总产量中的比重大幅提高,从1999年的10%提高到2009年的25%。2003年至今,上述比重基本维持在25%左右。中国回收工业的发展促使再生铅的产量迅速增长,在总产量中的比重稳步攀升。

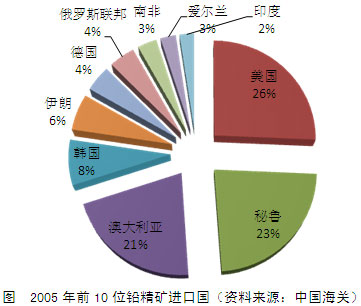

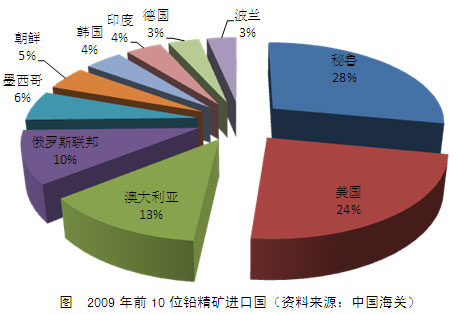

从进口国别来看,美国、秘鲁和澳大利亚是中国最大的铅精矿进口国,2009年,中国从上述三国进口的铅精矿达到75万吨,在总进口量中占到46.7%;与2005年比较,上述三国的进口量增长了23.6%,在总进口量中的比重下降了12.2%。2005年,中国从42个国家进口铅精矿,到2009年,中国铅精矿的进口国家达到了59个。

影响铅冶炼产品贸易的重要因素是国家政策、国内外市场供求状况和汇率。

由于国内需求快速增长,资源瓶颈日益突出,国家不鼓励出口耗能多的冶炼产品。从2006年开始,我国陆续降低、取消了许多产品的出口退税,甚至增加了出口关税,并取消了来料加工优惠政策。出口成本的提高有效抑制了出口。

2003年10月13日,《财政部 国家税务总局关于调整出口货物退税率的通知》规定,从2004年1月1日,精铅的出口退税从15%降到13%;

2006年5月,《国务院关税税则委员会关于调整部分商品进出口暂定税率的通知》规定,从2006年6月1日起,对精炼铅、未锻轧锌实施10%的出口暂定税率;

2006年9月14日,《关于调整部分商品出口退税率和增补加工贸易禁止类商品目录的通知》规定从2006年9月15日起,取消精铅及其合金和废料的出口退税,铅材的出口退税下调到8%;

2007年6月19日,《财政部国家税务总局关于调低部分商品出口退税率的通知》规定,2007年7月1日起,铅材、铅制品的出口退税下调到5%;

2010年6月22日,《关于取消部分商品出口退税的通知》规定,从2010年7月15日起,取消铅材、铅制品的出口退税。

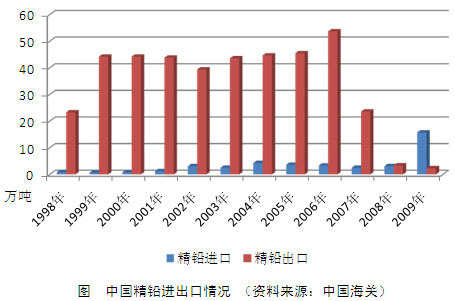

中国贸易政策的变化在精铅的出口上有显著体现。2006年的贸易政策规定,取消精铅的出口退税,实施前“抢出口”集中出口了大量精铅,使得当年的出口量创下历史最高。2007年的出口量锐减。2009年,在国内外比价的支持下,精铅进口量大幅增长,超过出口量,中国首次成为精铅的净进口国。

表 2005-2009年铅锌金属及合金进、出口量 单位: 吨

|

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

精铅 |

进口 |

35782 |

33406 |

25048 |

30913 |

157269 |

出口 |

455041 |

537092 |

235758 |

33608 |

23029 |

铅合金 |

进口 |

22863 |

23414 |

19918 |

27777 |

46840 |

出口 |

9993 |

15000 |

28574 |

11356 |

1797 |

精锌 |

进口 |

392221 |

318177 |

149490 |

183384 |

669549 |

出口 |

123253 |

325405 |

275649 |

71318 |

29271 |

锌合金 |

进口 |

228595 |

213924 |

168373 |

147503 |

13391 |

出口 |

23592 |

16060 |

1065 |

1966 |

16 |

资料来源:中国海关

在可预期的未来,中国对铅的需求将继续维持增长态势。再生铅产量的增长将弥补矿产铅产量的不足,而各冶炼厂产能的持续扩张将使得铅精矿的进口模式继续维持。国内外价差将是精铅进、出口的主要影响因素,前期的高出口量未来不会再出现。

表 2000-2009年中国铅市场平衡; 单位:万吨

|

产量 |

消费量 |

精铅进口量 |

精铅出口量 |

2000年 |

109.99 |

59 |

0.77 |

44.1859 |

2001年 |

119.54 |

75 |

1.2 |

43.8124 |

2002年 |

132.47 |

95 |

3.1 |

39.37 |

2003年 |

156.4 |

122.9 |

2.5 |

43.5655 |

2004年 |

193.45 |

155.9 |

4.3 |

44.6681 |

2005年 |

239.11 |

183.4 |

5.9 |

45.5 |

2006年 |

271.49 |

219.4 |

3.3 |

53.71 |

2007年 |

278.8 |

253.9 |

2.5 |

23.6 |

2008年 |

315.3 |

282.6 |

3.1 |

3.361 |

2009年 |

355 |

332.9 |

15.7 |

2.3 |

资料来源:中国有色金属工业协会,安泰科,中国海关

|